Jako doświadczony praktyk w branży turystycznej i podatkowej, wiem, jak kluczowe jest prawidłowe rozliczanie podatku VAT. Ten artykuł to praktyczny przewodnik, który pomoże Ci zrozumieć obowiązujące stawki VAT dla usług noclegowych w Polsce. Precyzyjne stosowanie przepisów to podstawa, aby uniknąć błędów w rozliczeniach i zapewnić stabilność Twojego biznesu.

Stawka VAT za usługi noclegowe w Polsce to 8% sprawdź, jak prawidłowo rozliczać kompleksowe świadczenia i usługi dodatkowe.

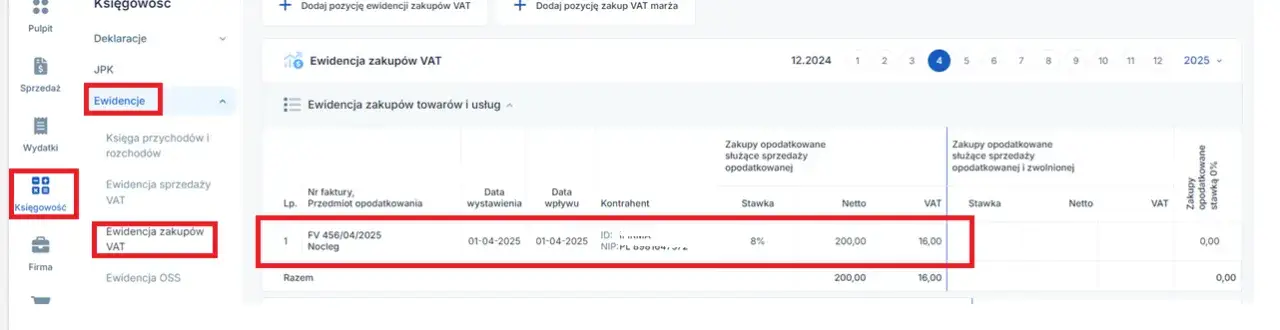

- Podstawowa stawka VAT na usługi noclegowe w Polsce wynosi 8% (PKWiU dział 55).

- Śniadanie w pakiecie z noclegiem jest zazwyczaj opodatkowane 8% VAT jako usługa kompleksowa.

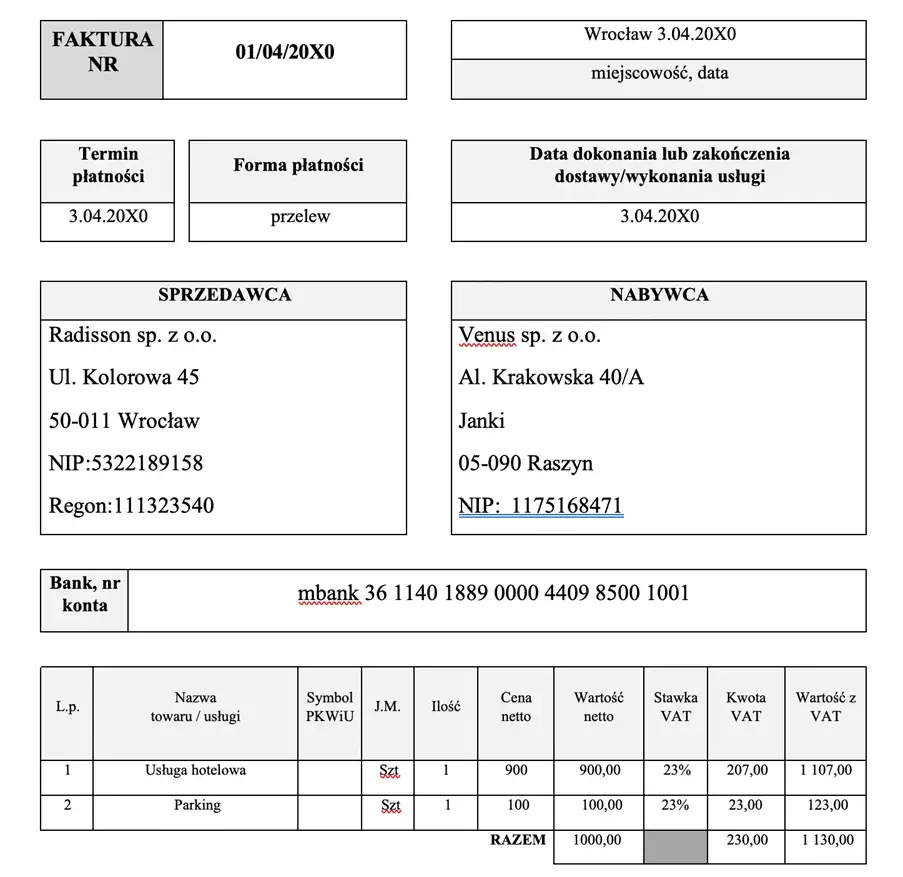

- Inne usługi (np. parking, spa) wliczone w cenę noclegu podlegają 8% VAT; sprzedawane oddzielnie mogą mieć 23%.

- Refakturowanie kosztów noclegu odbywa się z zastosowaniem 8% stawki VAT, identycznej jak na fakturze pierwotnej.

- Wynajem krótkoterminowy (np. przez Airbnb) również podlega 8% VAT, z uwzględnieniem limitu zwolnienia podmiotowego.

- Opłata klimatyczna jest daniną publiczną i nie podlega opodatkowaniu VAT.

Stawka VAT w turystyce kluczowe informacje dla branży noclegowej

W mojej praktyce wielokrotnie widziałem, jak prawidłowe rozliczanie VAT za usługi noclegowe wpływa na stabilność i legalność każdego biznesu w tej branży. Błędy w tym obszarze mogą prowadzić do poważnych konsekwencji, takich jak kary finansowe czy konieczność korygowania rozliczeń za wiele okresów. Z drugiej strony, precyzyjne stosowanie przepisów to gwarancja spokoju i budowania zaufania zarówno wśród klientów, jak i organów podatkowych. Warto poświęcić czas na zrozumienie tych zasad, aby działać efektywnie i bezpiecznie.

Podstawowa stawka VAT dla usług zakwaterowania, które są sklasyfikowane w PKWiU w dziale 55, wynosi w Polsce obniżoną stawkę 8%. To jest absolutny fundament opodatkowania dla większości usług noclegowych, niezależnie od tego, czy prowadzisz hotel, pensjonat, czy wynajmujesz pokoje gościnne. Zawsze, gdy świadczysz usługę polegającą na udostępnieniu miejsca do spania, ta stawka będzie Twoim punktem wyjścia.

Warto również pamiętać o limicie zwolnienia podmiotowego z VAT, który wynosi 200 000 zł rocznie. Jeśli Twoje roczne obroty ze sprzedaży usług noclegowych nie przekraczają tej kwoty, możesz skorzystać ze zwolnienia z VAT. Oznacza to, że nie doliczasz podatku do swoich usług, co może być atrakcyjne dla mniejszych podmiotów. Jednakże, musisz mieć świadomość, że w takim przypadku nie masz również prawa do odliczenia VAT od zakupów związanych z prowadzoną działalnością, co jest istotną różnicą w porównaniu do czynnych podatników VAT.

Nocleg ze śniadaniem jak poprawnie wystawić fakturę?

W kontekście VAT często spotykamy się z pojęciem "usługi kompleksowej". Definiujemy ją jako świadczenie składające się z kilku elementów, które dla klienta stanowią jedną, nierozerwalną całość. Kluczowe jest to, że jeden z elementów w naszym przypadku nocleg jest dominujący, a pozostałe mają charakter pomocniczy. Decyduje o tym cel ekonomiczny dla nabywcy czy kupuje on nocleg z dodatkami, czy raczej oddzielne usługi.

Kiedy śniadanie jest wliczone w cenę noclegu, zazwyczaj traktujemy je jako usługę pomocniczą do głównej usługi zakwaterowania. Oznacza to, że całość świadczenia nocleg wraz ze śniadaniem jest opodatkowana stawką 8% VAT. Jest to zgodne z interpretacjami organów podatkowych i orzecznictwem sądowym, które konsekwentnie potwierdzają tę zasadę. Dla klienta jest to jedna usługa, a śniadanie jedynie podnosi jej atrakcyjność.

Przyjrzyjmy się kilku praktycznym przykładom fakturowania pakietów "nocleg + wyżywienie":

- Przykład 1: Nocleg ze śniadaniem w pakiecie cała kwota za pakiet (nocleg + śniadanie) jest opodatkowana 8% VAT.

- Przykład 2: Nocleg + obiadokolacja w pakiecie, gdzie nocleg jest dominujący jeśli obiadokolacja jest dodatkiem do noclegu i stanowi z nim nierozerwalną całość z punktu widzenia klienta, cała kwota za pakiet również podlega 8% VAT.

- Przykład 3: Nocleg + obiadokolacja sprzedana oddzielnie w tym scenariuszu, nocleg jest opodatkowany 8% VAT, natomiast obiadokolacja, jako osobna usługa gastronomiczna, również podlega 8% VAT (stawka dla usług gastronomicznych), ale jest fakturowana jako odrębna pozycja.

Gastronomia i inne usługi w obiekcie na jakie pułapki podatkowe uważać?

Usługi gastronomiczne inne niż śniadanie, takie jak obiadokolacje, kolacje czy napoje z minibaru, sprzedawane oddzielnie, podlegają standardowej stawce 8% VAT dla gastronomii. To ważna zasada, którą należy pamiętać. Jednakże, jeśli te usługi są częścią kompleksowego pakietu z noclegiem, gdzie nocleg jest elementem dominującym, mogą być również objęte 8% VAT jako część świadczenia kompleksowego. Kluczowe jest tu zawsze to, jak klient postrzega zakup czy jako jedną całość, czy zbiór oddzielnych usług.

Rozróżnienie stawek VAT jest szczególnie istotne dla usług takich jak parking, Wi-Fi, dostęp do basenu czy strefy spa. Jeśli te usługi są wliczone w cenę noclegu i nierozerwalnie z nim związane, traktujemy je jako część usługi kompleksowej i podlegają 8% VAT. Natomiast, jeśli są sprzedawane i wyceniane oddzielnie na przykład płatny, osobno fakturowany parking, czy wejście do spa mogą podlegać 23% VAT, ponieważ nie są już ściśle związane z usługą noclegową.

| Usługa | Stawka VAT i warunki |

|---|---|

| Parking | 8% VAT, jeśli wliczony w cenę noclegu jako integralna część. 23% VAT, jeśli sprzedawany i fakturowany oddzielnie. |

| Wi-Fi | 8% VAT, jeśli wliczone w cenę noclegu. Jeśli płatne oddzielnie (np. za szybsze łącze), może być 23% VAT. |

| Dostęp do basenu/spa | 8% VAT, jeśli wliczony w cenę noclegu jako element pakietu. 23% VAT, jeśli sprzedawany i fakturowany oddzielnie jako usługa rekreacyjna. |

| Usługi gastronomiczne (inne niż śniadanie) | 8% VAT, jeśli sprzedawane oddzielnie (stawka dla gastronomii). 8% VAT, jeśli część pakietu kompleksowego z dominującym noclegiem. |

Aby uniknąć problemów z Urzędem Skarbowym, zawsze zalecam precyzyjne konstruowanie cennika i oferty. Oto kilka praktycznych wskazówek:

- Jasno określaj, co wchodzi w skład ceny noclegu: W ofercie i na fakturze powinno być wyraźnie wskazane, które usługi są częścią pakietu noclegowego.

- Wyodrębnij usługi dodatkowe: Jeśli oferujesz usługi, które mogą podlegać innej stawce VAT, wyraźnie je wyceń i fakturować jako oddzielne pozycje.

- Dokumentuj decyzje: Warto mieć wewnętrzną politykę lub opis, który uzasadnia, dlaczego dane świadczenie traktujesz jako kompleksowe lub oddzielne.

- Konsultuj się z ekspertem: W przypadku wątpliwości, zawsze warto zasięgnąć opinii doradcy podatkowego, aby mieć pewność co do prawidłowości rozliczeń.

Refakturowanie kosztów noclegu jak poprawnie przenieść je na inną firmę?

Refakturowanie usług noclegowych jest w praktyce podatkowej traktowane jako "odsprzedaż" usługi. Co do zasady, stosuje się taką samą stawkę VAT, jaka widniała na fakturze pierwotnej, czyli w przypadku noclegów 8%. Jeśli Twoja firma opłaciła nocleg dla klienta lub kontrahenta, a następnie chcesz przenieść ten koszt na nich, wystawiasz fakturę z tą samą stawką VAT, która była na fakturze od hotelu.

W mojej praktyce często spotykałem się z błędami przy refakturowaniu usług noclegowych. Oto najczęstsze z nich i wskazówki, jak ich unikać:

- Zastosowanie błędnej stawki (np. 23% zamiast 8%): Zawsze sprawdź stawkę na fakturze pierwotnej i zastosuj identyczną.

- Brak odpowiedniej dokumentacji: Zachowaj fakturę pierwotną jako dowód zakupu i podstawę do refakturowania.

- Refakturowanie opłaty klimatycznej z VAT: Opłata klimatyczna nie podlega VAT, więc nie powinna być refakturowana z doliczonym podatkiem. Powinna być wykazana jako pozycja niepodlegająca VAT.

- Refakturowanie kosztów bez związku z działalnością: Upewnij się, że refakturowane koszty mają związek z działalnością Twojego kontrahenta lub pracownika.

Szczególnym przypadkiem jest refakturowanie noclegów pracowników. Jeśli pracodawca opłaca nocleg pracownika w delegacji służbowej, a następnie refakturuje ten koszt na innego kontrahenta (np. w ramach projektu), również stosuje 8% VAT, o ile taka była stawka pierwotna na fakturze od hotelu. Ważne jest, aby na fakturze refakturującej wyraźnie wskazać, że jest to usługa noclegowa.

Wynajem krótkoterminowy (Airbnb, Booking) obowiązki VAT

Usługi krótkotrwałego zakwaterowania, niezależnie od tego, czy są świadczone za pośrednictwem platform takich jak Airbnb czy Booking, czy też bezpośrednio, podlegają w Polsce 8% stawce VAT. Dotyczy to zarówno firm, jak i osób fizycznych, które prowadzą działalność gospodarczą w tym zakresie. Forma prawna wynajmującego nie zmienia stawki podatku od samej usługi noclegowej.

Właściciele apartamentów i mieszkań świadczący usługi krótkoterminowego zakwaterowania muszą pamiętać o obowiązku rejestracji jako czynni podatnicy VAT, jeśli ich obroty przekroczą limit 200 000 zł rocznie. Jeśli ten limit zostanie przekroczony, konieczne jest doliczanie VAT do ceny usługi i składanie deklaracji VAT. Istnieje również możliwość dobrowolnej rejestracji do VAT, nawet jeśli limit nie został przekroczony, co może być korzystne dla podmiotów, które ponoszą znaczne koszty inwestycyjne i chcą odliczać VAT od zakupów.

Przeczytaj również: Jak szukać tanich noclegów? Mój poradnik inteligentnego oszczędzania

Kwestie szczególne o czym jeszcze pamiętać?

Opłata miejscowa, często nazywana opłatą klimatyczną, jest daniną publiczną, a nie wynagrodzeniem za usługę. Z tego powodu nie podlega opodatkowaniu VAT. Hotele i pensjonaty pobierają ją od gości jako inkasenci i przekazują do właściwej gminy. Ważne jest, aby nie wykazywać jej na fakturze VAT jako elementu sprzedaży, lecz jako osobną pozycję, która nie jest objęta podatkiem VAT.Warto również pamiętać, że otrzymanie zaliczki lub przedpłaty na poczet usługi noclegowej powoduje powstanie obowiązku podatkowego w VAT w momencie jej otrzymania. Oznacza to, że jeśli klient wpłaci zaliczkę za przyszły nocleg, od tej kwoty należy naliczyć i odprowadzić VAT. Stawka VAT w takim przypadku również wynosi 8%, tak samo jak dla całej usługi.

W przypadku pakietów konferencyjnych z noclegiem, kluczowe jest prawidłowe rozdzielenie poszczególnych usług. Usługa noclegowa (8% VAT) i ewentualna usługa gastronomiczna (również 8% VAT) powinny być wyodrębnione od usługi konferencyjnej, która zazwyczaj obejmuje wynajem sali, sprzęt audiowizualny i inne elementy, podlegające 23% VAT. Konieczne jest precyzyjne fakturowanie, aby każda z tych usług była opodatkowana właściwą stawką. Na przykład, na fakturze powinny znaleźć się osobne pozycje: "Usługa noclegowa" (8% VAT), "Usługa gastronomiczna" (8% VAT) i "Wynajem sali konferencyjnej" (23% VAT).